「老後2000万円問題」という言葉を聞いて、将来のお金に心配を抱えている方も多いのではないでしょうか。

NISAでコツコツ積み立ててはいるけれど、「本当にこれで足りるのかな…?」と不安になることもありますよね。

特に40代・50代で投資を始めた場合は「もう遅いかも」と感じることも…。

でも安心してください。今回は、実際に月3万円〜10万円の積立で老後資金をどこまで準備できるのか、インフレや利回りもふまえたリアルなシミュレーションをご紹介します。

物価高が止まらない現代に必要な老後資金と、将来安心できる積立額が知りたい方はぜひ最後まで読んでくださいね。

NISAの利用実態|平均積立額は月いくら?

まずは金融庁のデータや各種調査から見えてきた「みんなの積立額」のリアルな数字を見てみましょう。

| 投資枠 | 月平均積立額(データ) | 月平均積立額(予測) |

|---|---|---|

| つみたて投資枠 | 約2.03万円 | 約2.90万円 |

| 成長投資枠 | 約6.28万円 | 約8.98万円 |

| 合計 | 約8.31万円 | 約11.88万円 |

この金額は、NISA口座を持っている人すべてを対象にして出された数字です。

でも、ここには「口座を作ったけど、まだ投資は始めていない」という人も含まれています。

実際に投資をしている人たちだけに絞るともう少し積立額は高めになるので、「7割くらいの人が実際に投資している」と仮定して計算し直したのが、右側の“予測値”です。こちらの方が、リアルなに近い数字だと言えるでしょう。

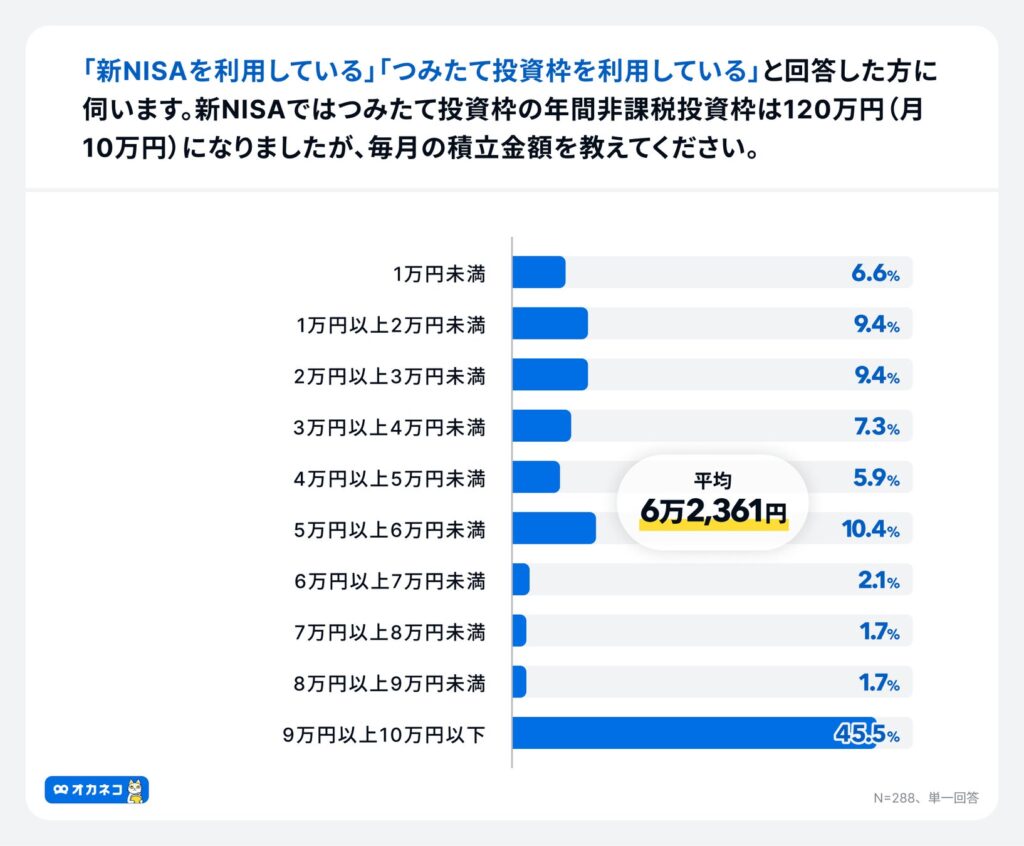

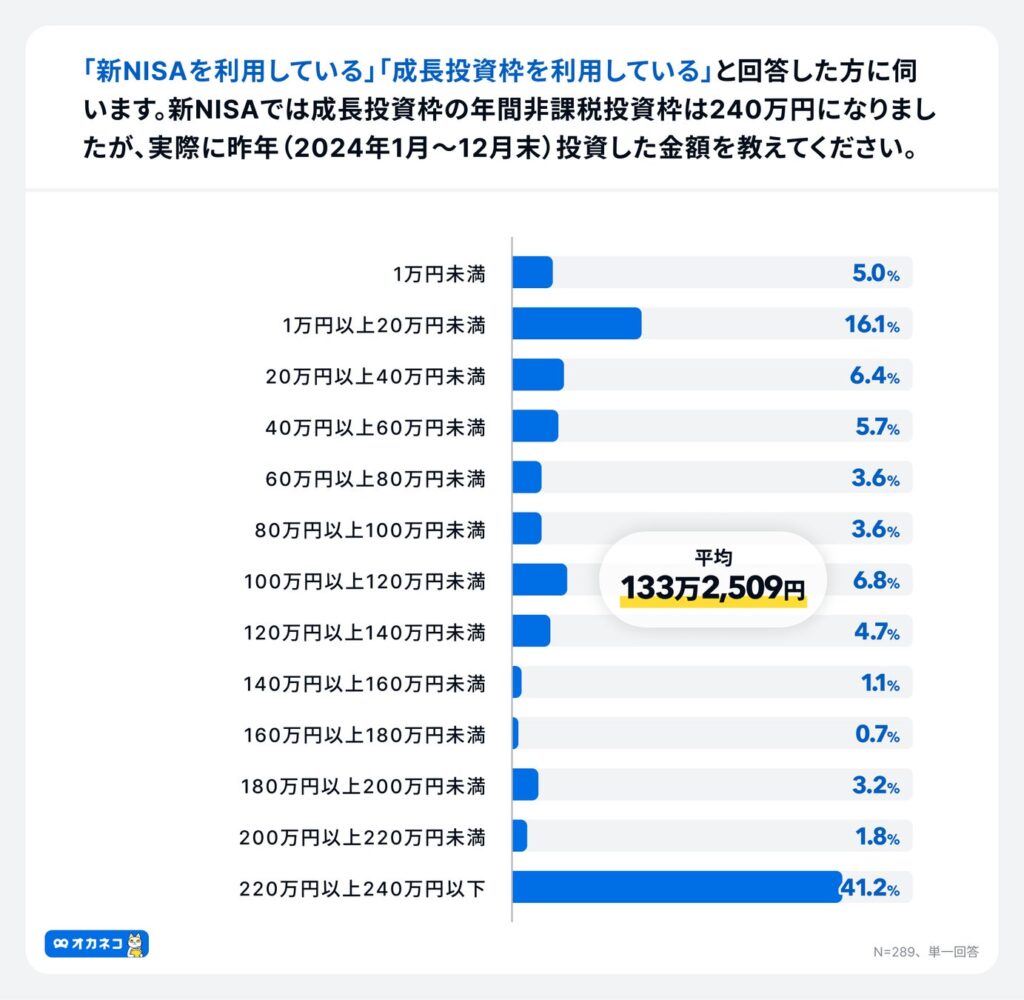

さらに、家計診断サービス「オカネコ」の調査では積立金額の多い利用者が多く、以下のような結果になりました。

- つみたて投資枠:月平均6.2万円

- 成長投資枠:年間平均約133万円(月換算 約11万円)

- 合計:ひと月あたり約17万円

つみたて投資枠で一番多かったのは、なんと満額の10万円。全体の45%もいます。

「月5〜6万円」、次いで「月2万円〜3万円」「月1万円〜3万円」が同率でした。

続いて「成長投資枠」を見てみると…

やはりこちらも満額投資が一番多く、全体の41%。次に多かったのが「1万円〜20万円」の層でした。

この2つの枠を合わせると、ひと月あたり約17万円!

アクティブな投資家層では積立額がかなり高額になっています。

思っていたより多い!みんなこんなに積み立てているの?

高額投資している一部の人が平均を引き上げているだけで、ボリュームゾーンはもっと低いです

このデータには、投資に対する意識が高い人や資産に余裕のある人たちがたくさん含まれているため、全体の平均がぐっと押し上げられています。

一方で、月1〜3万円と少額でコツコツ投資している人たちもたくさんいます。

ボリュームゾーンは月3万円〜10万円程度。これが一般層の現実的な投資額です。

物価上昇で「老後2000万円問題」はどうなる?

「老後の生活資金として1人あたり2000万円必要」と言われていますが、インフレによってその必要額はさらに増える可能性があります。

インフレとは、私たちが普段買っている日用品やサービスの値段(物価)が上がること。

今後もインフレが続く(物価が上がっていく)とお金の価値が下がっていきます。

つまり、お金そのものの額は変わらなくても、そのお金で買える価値(購買力)が下がってしまうんです。

だから、インフレ込みで必要な金額を出す必要があります。

インフレを考慮した老後資金の出し方

このままインフレが続くとして、現在の価値で2000万円を用意したい場合、目減りするぶんのお金も補うためにはいくら必要でしょうか。

将来必要額の出し方

将来必要額 = 2000万円 × (1+インフレ率)年数

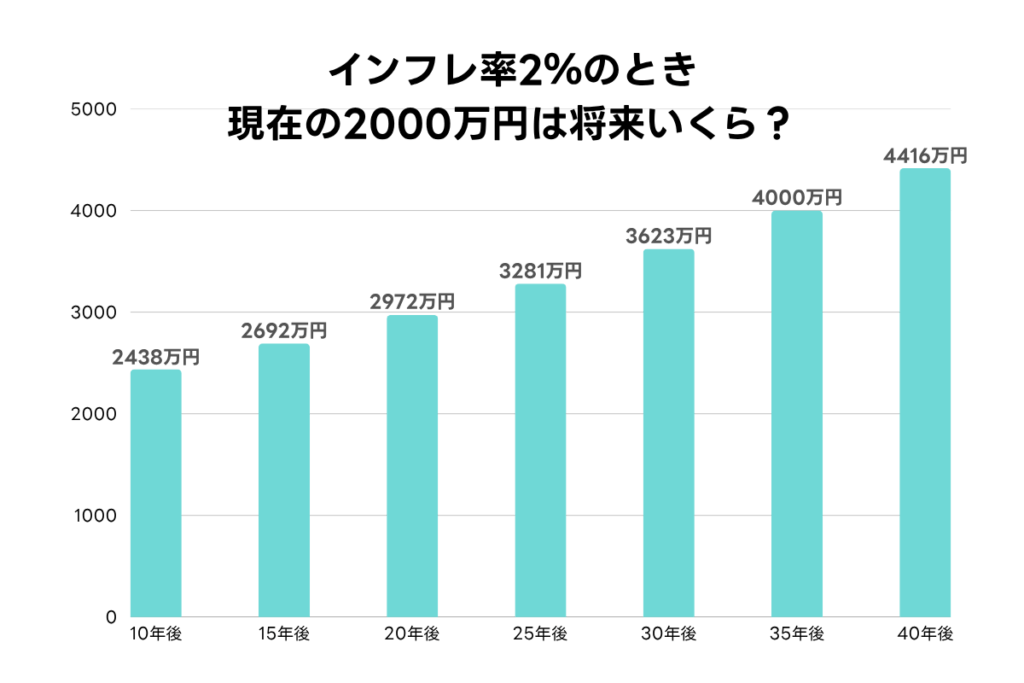

インフレ率2%のとき現在の2000万円は○年後いくら?

| 年数 | 将来必要な金額 |

|---|---|

| 10年後 | 2438万円 |

| 15年後 | 2692万円 |

| 20年後 | 2972万円 |

| 25年後 | 3281万円 |

| 30年後 | 3623万円 |

| 35年後 | 4000万円 |

| 40年後 | 4416万円 |

たとえば今45歳で、20年後の65歳から老後生活をスタートする場合、約2972万円用意する必要があります。

単純に2000万円だけ用意するのは危険!20年後には1345万円分の価値しかありません…!

老後資金を用意するときは、インフレを考慮することを忘れないようにしましょう。

老後資金ちゃんと貯まる?積立額ごとにシミュレーション

ここからは、2000万円(インフレ考慮後)が何年で貯まるか、積立額ごとにみていきましょう。

利回りの考え方

積立でお金を増やすときの利回りも、インフレの影響を引いた「実質利回り」で考えます。

実質利回りを使って積立額を計算すれば、「インフレで物の値段が上がった後でもちゃんと足りるかどうか」を判断できます。

実質利回りの計算のしかた

実質利回り = (1+名目利回り※) ÷ (1+インフレ率) −1

※名目利回り…インフレを考慮しない見かけ上の利回り

例:

- 名目利回り:年6%

- インフレ率:年2%

実質利回り = (1+0.06) ÷ (1+0.02) −1

= 0.03921568627

≒ 約3.9%

それではシミュレーションしていきましょう。

積立金額3万円・5万円・7万円・10万円のパターンに分け、以下の条件で考えます。

- インフレ率は2%を想定

- 積み立て年数は10年〜35年

- インフレを考慮した老後資金を年数ごとに算出

- 利回りは実質利回りで4%・5%・6%で想定

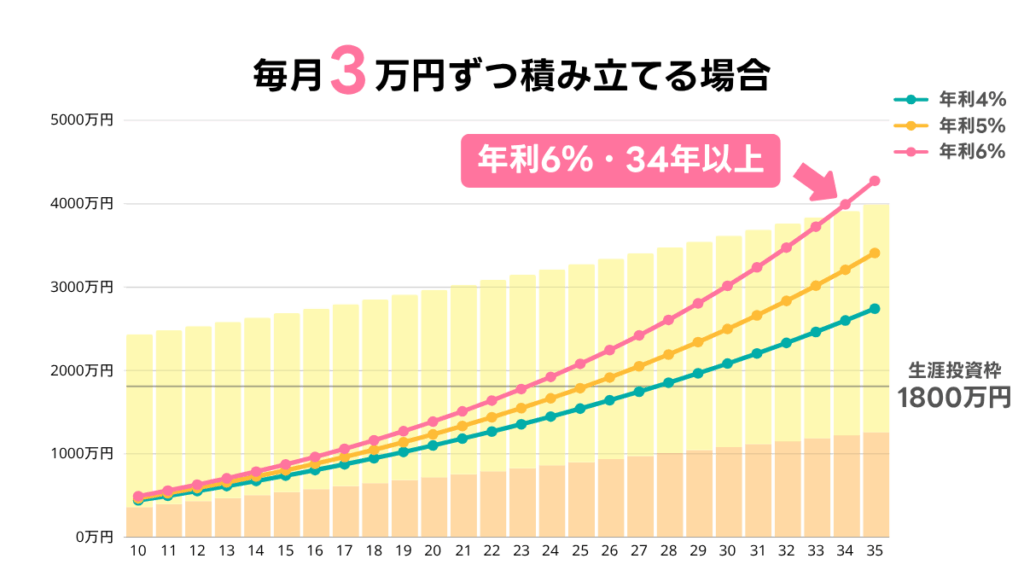

積立額3万円の場合

| 必要額 | 投資元本 | 利回り4% | 利回り5% | 利回り6% | |

|---|---|---|---|---|---|

| 10年後 | 2438万円 | 360万円 | 442万円 | 466万円 | 492万円 |

| 15年後 | 2692万円 | 540万円 | 738万円 | 802万円 | 872万円 |

| 20年後 | 2972万円 | 720万円 | 1100万円 | 1233万円 | 1386万円 |

| 25年後 | 3281万円 | 900万円 | 1542万円 | 1787万円 | 2079万円 |

| 30年後 | 3623万円 | 1080万円 | 2082万円 | 2497万円 | 3014万円 |

| 35年後 | 4000万円 | 1260万円 | 2741万円 | 3408万円 | 4274万円 |

投資元本は、新NISA生涯投資枠の1800万円に収まる?

◎ 利回り6%:3万円×12ヶ月×34年=1224万円(生涯投資枠内)

毎月3万円積み立てる場合、利回り6%・34年以上でようやく必要な老後資金を準備できます。

30代前半くらいの方ならギリギリ、40代以上の方にとっては34年も積み立てるのはなかなか厳しそうです。

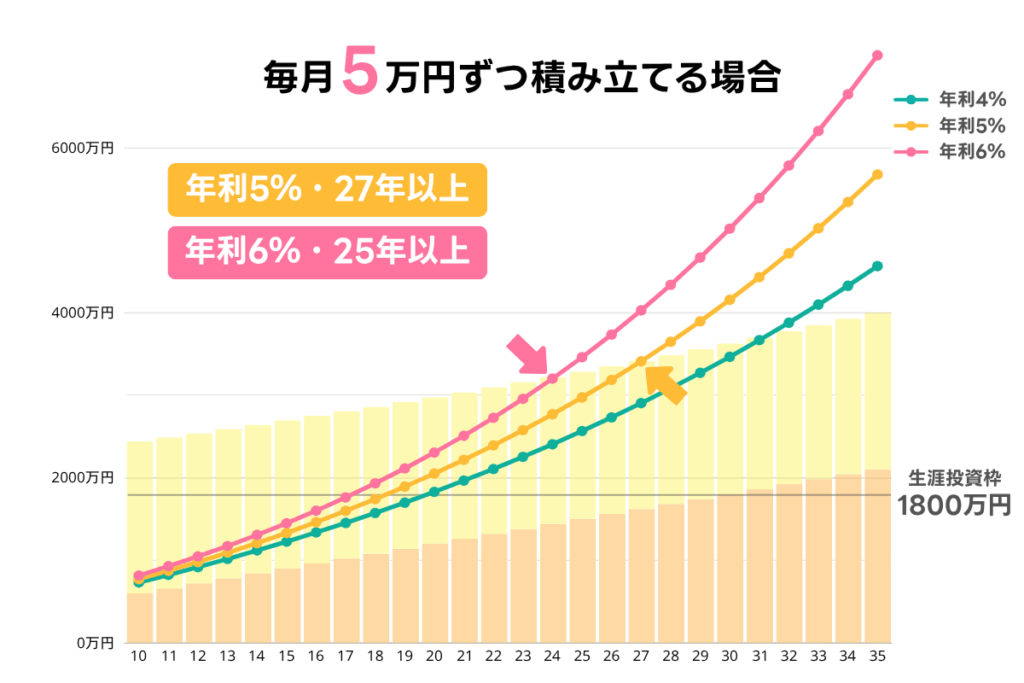

積立額5万円の場合

| 必要額 | 投資元本 | 利回り4% | 利回り5% | 利回り6% | |

|---|---|---|---|---|---|

| 10年後 | 2438万円 | 360万円 | 736万円 | 776万円 | 819万円 |

| 15年後 | 2692万円 | 540万円 | 1230万円 | 1336万円 | 1454万円 |

| 20年後 | 2972万円 | 720万円 | 1834万円 | 2055万円 | 2310万円 |

| 25年後 | 3281万円 | 900万円 | 2571万円 | 2978万円 | 3465万円 |

| 30年後 | 3623万円 | 1080万円 | 3470万円 | 4161万円 | 5023万円 |

| 35年後 | 4000万円 | 1260万円 | 4569万円 | 5680万円 | 7124万円 |

投資元本は、新NISA生涯投資枠の1800万円に収まる?

◎ 利回り5%:5万円×12ヶ月×28年=1800万円(上限ぴったり)

◎ 利回り6%:5万円×12ヶ月×25年=1500万円(生涯投資枠内)

同じくインフレ率2%でも月5万円積み立てられる場合は、老後資金が貯まるまでの期間がぎゅっと短縮。

実質利回り6%なら25年、5%でも28年でクリアできます。

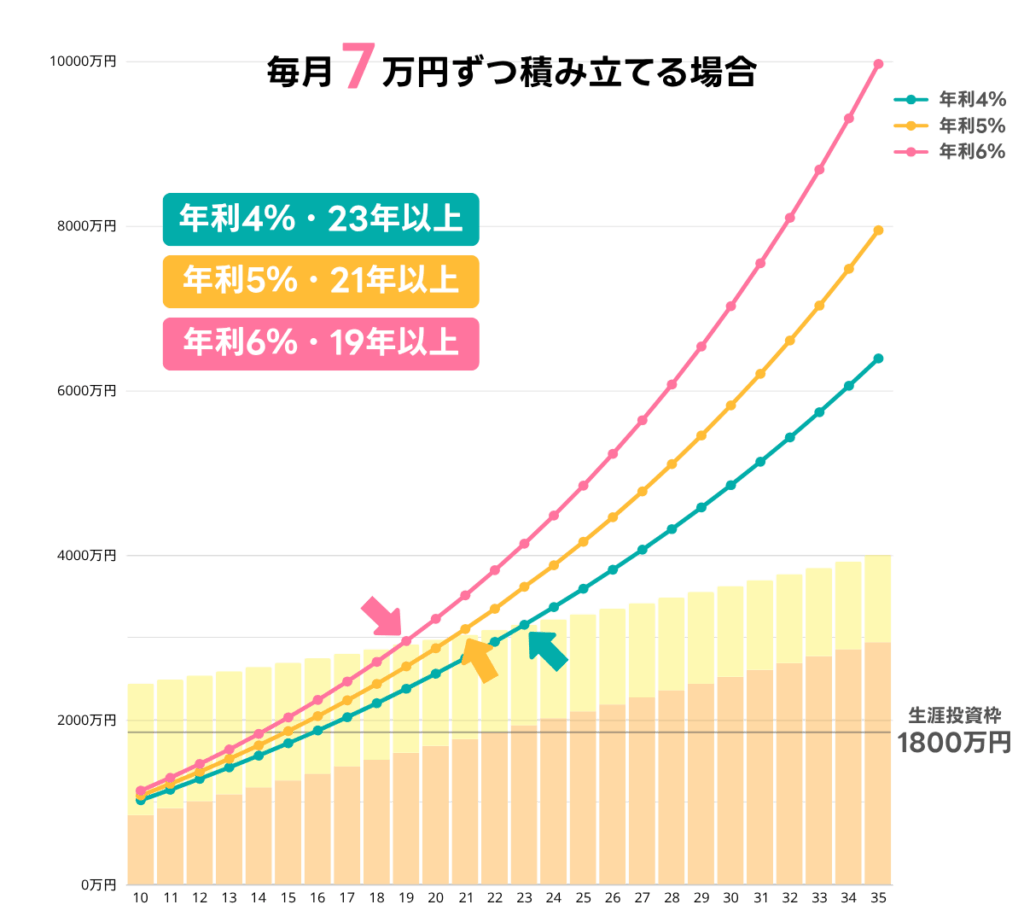

積立額7万円の場合

| 必要額 | 投資元本 | 利回り4% | 利回り5% | 利回り6% | |

|---|---|---|---|---|---|

| 10年後 | 2438万円 | 360万円 | 1031 | 1087 | 1147 |

| 15年後 | 2692万円 | 540万円 | 1723 | 1871 | 2036 |

| 20年後 | 2972万円 | 720万円 | 2567 | 2877 | 3234 |

| 25年後 | 3281万円 | 900万円 | 3599 | 4169 | 4851 |

| 30年後 | 3623万円 | 1080万円 | 4858 | 5826 | 7032 |

| 35年後 | 4000万円 | 1260万円 | 6396 | 7953 | 9973 |

投資元本は、新NISA生涯投資枠の1800万円に収まる?

✖️ 利回り4%:7万円×12ヶ月×23年=1932万円(上限オーバー)

◎ 利回り5%:7万円×12ヶ月×21年=1764万円(生涯投資枠内)

◎ 利回り6%:7万円×12ヶ月×19年=1680万円(生涯投資枠内)

月7万円積み立てできると、利回りが低めでも複利効果が効いて貯まるスピードが加速します。

40歳から積立を始めても、25年後の65歳には余裕を持った状態で老後資金が準備できますね。

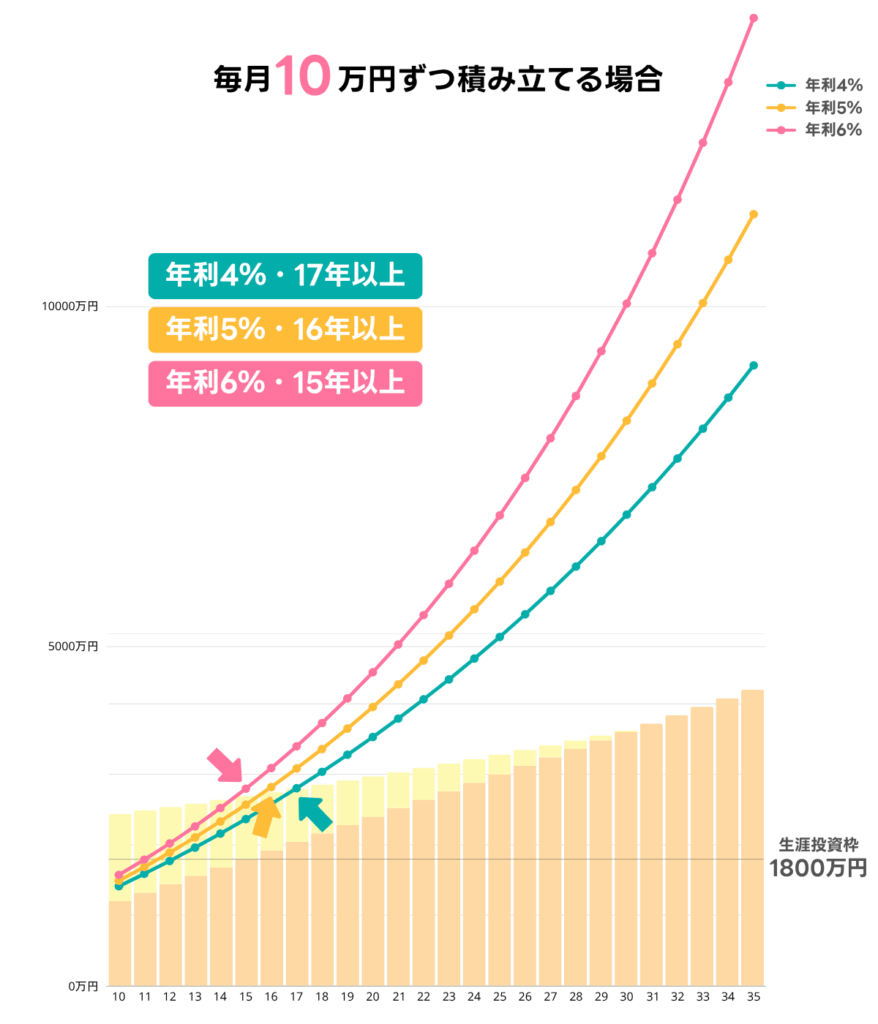

積立額10万円の場合

| 必要額 | 投資元本 | 利回り4% | 利回り5% | 利回り6% | |

|---|---|---|---|---|---|

| 10年後 | 2438万円 | 360万円 | 1472 | 1553 | 1639 |

| 15年後 | 2692万円 | 540万円 | 2461 | 2673 | 2908 |

| 20年後 | 2972万円 | 720万円 | 3668 | 4110 | 4620 |

| 25年後 | 3281万円 | 900万円 | 5141 | 5955 | 6930 |

| 30年後 | 3623万円 | 1080万円 | 6940 | 8323 | 10045 |

| 35年後 | 4000万円 | 1260万円 | 9137 | 11361 | 14247 |

投資元本は新NISA生涯投資枠の1800万円に収まる?

✖️ 利回り4%:10×12×17=2040万円(上限オーバー)

✖️ 利回り5%:10×12×16=1920万円(上限オーバー)

◎ 利回り6%:10×12×15=1800万円(上限ぴったり)

つみたてNISA満額の月10万円コース、利回り6%なら15年、利回り4%・5%でも20年で老後資金はカバーできます。

そして、30年運用を続けると1億超え…!

月3万円積立でも大丈夫!老後資金を取り崩しながら運用するやり方

月3万円でも20年間積み立てることができれば、取り崩しながら運用すれば「老後2000万円問題」の月額5.5万円はカバーすることができます。

- 積立期間:20年(45歳〜65歳)

- 運用利回り:年5%

- インフレ率:年2%

- 取り崩し期間:65歳〜85歳の20年

| 月額積立 | 積立総額 | 老後資産 | 毎月の取り崩し額 |

|---|---|---|---|

| 3万円 | 720万円 | 約1222万円 | 約5.5万円 |

| 5万円 | 1200万円 | 約2037万円 | 約9.0万円 |

| 7万円 | 1680万円 | 約2852万円 | 約12.6万円 |

| 10万円 | 2400万円 | 約4075万円 | 約17.9万円 |

「焦りすぎない」「他人と比べない」ことが何より大事

40代・50代で投資を始めると、「遅すぎたかも」「もっと積み立てないと不安」と焦る気持ちになることもあるかもしれません。

でも、20年積み立て+20年取り崩しという長い時間があります。

焦ってリスクを取りすぎるよりも、無理のない範囲でコツコツ続けることの方が長い目で見てはるかに重要。

の人生と目標に合ったペースで、自信をもって投資を続けていけば大丈夫です!

まとめ|月3万円でも未来は変えられる

- 新NISAの平均的な積立額は月3〜8万円程度が現実的

- 高い利回り&長期投資ほど積立額の負担は小さくなる

- 月3万円でも20年続ければ老後2000万円問題はカバー可能

- 投資金額の大小よりも、継続と自分の目的に合った配分が大切

- 他人と比べず、自分の生活と将来のバランスで決めよう

将来のお金の不安をなくすために、今できることを少しずつ始めていきましょう。