「投資をやってみたい。NISAに興味があるけど、そもそもNISAってどうしてお金が増えるの?」

そんな疑問をお持ちの方も多いのではないでしょうか。

家計のやりくりに追われながらも、将来のために少しずつでも資産を増やしたい——そんな思いから私も投資を始めました。

そして、資産がぐんぐん増えるきっかけとなったのが「複利(ふくり)」という仕組みです。

この複利の力をうまく活かすことで、着実に資産を増やすことができるんです。特に、非課税のメリットがあるNISAを活用すれば、その効果はさらに高まります。

この記事では、投資初心者の方でもわかりやすいように、、NISA(投資信託)でお金が増える仕組みを図解付きでていねいに解説していきます。

私が実践してきた体験談も交えながら、失敗しない始め方・運用のコツまでお届けしますので、最後までお見逃しなく!

お金が増える「複利」のきほん

「複利」とは?なぜそんなにすごいの?

「複利(ふくり)」とは、投資で得た利益を再び投資に回すことで、利益がさらに利益を生む仕組みのことです。

たとえば10万円を投資して、1年後に11万円になったとします。

このとき利益の1万円を引き出さずにそのまま11万円を次の運用に回せば、翌年はより多くの利益が期待できます。

こうして運用額が年々ふくらんでいく――それが複利のしくみです。

<毎年10万円ずつ積立、年利10%で運用した場合>

| 年数 | 元本 | 利益 | 資産総額 |

|---|---|---|---|

| 1年目 | 10万円 | 10,000円 | 110,000円 |

| 5年目 | 50万円 | 110,510円 | 610,510円 |

| 10年目 | 100万円 | 593,742円 | 1,593,742円 |

| 15年目 | 150万円 | 1,677,248円 | 3,177,248円 |

| 20年目 | 200万円 | 3,727,499円 | 5,727,499円 |

ポイントは、時間が経てば経つほど利益が加速的に増えていくこと。これが「複利の魔法」と呼ばれる理由です。

複利と単利の違い

投資の世界には「複利」のほかに「単利」というものもあります。

「単利(たんり)」とは、元本に対してのみ利息がつく運用方法。利息は毎年同じ金額です。

| 単利 | 複利 | |

|---|---|---|

| 利益がつく対象 | 元本だけ | 元本+それまでに増えた利息 |

| お金の増え方 | 一定額でゆっくり増える | 年数がたつほど加速する(雪だるま式) |

| どんなお金を運用するといい? | 数年以内に使う予定のお金 | 使う予定がないお金・余裕資金 |

| 商品の例 | 定期預金など | 投資信託や株式など |

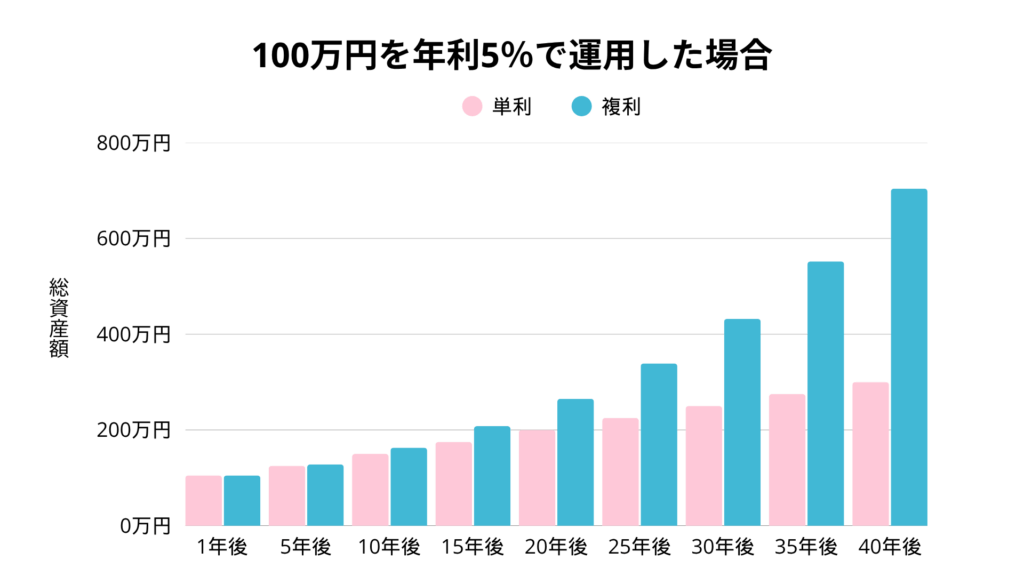

単利と複利の違いをグラフで比べると、その差は一目瞭然。

運用開始後の数年は単利・複利の差はあまりありませんが、15年後くらいから徐々に差が開き始め、40年後には利益の差が2倍以上に。

同じ利回りでも、単利と複利では「増え方の仕組み」が違うので、時間がたつと大きな差になるんです。

だから、資産運用するなら長く続けて「複利を味方にすること」がとっても大事。

「利益を再投資する」というのがお金を効率的に増やす最大のポイントです。

複利と単利のきほん

- 複利とは… 元本+それまでに得た利益に利息がつく。利益を再投資することでさらに利益を生む。

- 単利とは… 元本のみに利息がつく。利息は元本に対していつも同じ金額。

- お金の増え方… はじめは単利・複利であまり差がないが、複利は時間が経つほど利益が雪だるま式に大きくなる。

- 活用シーン… 単利は手堅く増やしたいお金に向いている。複利は少し先の教育資金や老後資金の準備に最適。

単利と複利の違いについては以下の記事でくわしく説明しています。

【20年後は〇〇万円の差】単利と複利の違いは?利益を比較してみた

複利効果を高める3つの方法

複利の力をより効果的に活用するためのポイントを3つご紹介します。

利益を引き出さず、再投資に回す

複利の力とは「利益が利益を生む」仕組みのこと。

イメージとしては、雪だるま作りがぴったり。転がせば転がすほど雪がついてどんどん大きくなるように、投資の利益も時間とともに増えていくのです。

だからこそ、利益が出たからといって「ちょっと使っちゃおうかな」とおこづかい感覚で引き出してしまうのはNG。せっかく育ててきた“お金の雪だるま”の成長が、そこで止まってしまいます。

使いたい気持ちはぐっとこらえて「全部再投資」することが、複利の力を活かすコツです。

コツコツ積み立てて、長く運用を続ける

複利は「時間を味方にする運用」です。

運用を始めて間もないうちは、資産の増え方が緩やかに感じるかもしれません。しかし、10年、20年と続けていくことで複利効果はどんどん大きくなり、資産の成長スピードが加速していきます。

そして、毎月決まった金額をコツコツ続けることもとても重要。積立額が少なくても続けることで将来の差が大きく開きます。

だから、数ヶ月だけ積立してやめてしまったり、値下がりで不安になって投資を止めるのはおすすすめできません。

観葉植物のように、毎日ちょっとずつ水やりをしてゆっくり育てましょう。

手数料が低い商品を選ぶ

投資運用には「信託報酬」という毎年かかる手数料がかかります。

これが高いと、毎年の利益がそのぶん目減りしてしまい、複利で増やす力が小さくなります。

たとえば、同じような商品でも

- A:手数料 0.1%

- B:手数料 1.0%

というだけで、20年後の差が数十万円〜百万円以上になることも。

初心者は「0.2%以下」を目安に選ぶのがおすすめです。

複利効果を高める方法

- 利益は再投資する… 利益が出ても使わない、全額再投資する

- 長期でコツコツ積み立て… 長く続けることで複利効果はどんどん大きくなり、資産の成長スピードが加速する

- 手数料の安い商品を選ぶ… 手数料0.2%以下の商品がおすすめ

複利効果バツグン!NISAのきほん

NISAってそもそも何?

NISA(ニーサ)とは、「少額投資非課税制度」のこと。かんたんに言うと、投資で得た利益に税金がかからない制度です。

日本では通常、株式や投資信託で得た利益(運用益や配当)には約20%の税金がかかりますが、NISA口座を使えば、一定の条件内でその税金がゼロになります。

たとえば投資で10万円の利益が出たら、通常なら約2万円が税金として引かれます。しかしNISAなら、そのまま10万円すべてが手元に残るというわけです。

なぜNISAが複利運用に向いているの?

複利運用では、「増えたお金をそのまま再投資する」ことでさらにお金が増えていきます。

NISAなら税金でお金が減らないので、増えたぶんをそのまま次に使える=複利が効きやすいんですね。

そして、NISAは非課税期間が一生続きます。

複利は「長く続けるほど効果が大きくなる」ので、非課税でずっと運用できる=複利の力を最大限に活かせるんです!

これが「時間」と「複利」の魔法です。

NISAには2つの枠がある

2024年からNISA制度は大きく変わり、「新NISA」がスタートしました。

新NISAは、ひとつの口座の中で2つの投資枠を使い分けられるのが特徴です。

| つみたて 投資枠 | 成長投資枠 | |

|---|---|---|

| 投資上限 (年間) | 最大120万円 | 最大240万円 |

| 投資対象 | 長期・分散投資に適した投資信託 | 株式・一部の投資信託・ETF・REITなど |

| 特徴 | 金融庁の基準を満たす厳選した商品のみで初心者でも安心 | より多様な商品に投資できリターンも大きく狙える |

| 投資の スタイル | 積立設定で自動的にコツコツ投資 | 自分で銘柄を選ぶ |

| 複利との 相性 | (長期運用で複利効果が最大化) | (銘柄次第で大きく増える可能性も) |

これから始めるなら「新NISA」のつみたて投資枠からスタートがおすすめ。

商品が厳選されているため、「よくわからないまま失敗するリスク」が小さく、毎月コツコツ投資していくことで、複利の効果が最大限に活きてきます。

非課税メリットをフル活用して、長期で「複利の魔法」を味方につけましょう。

NISAのきほんと複利効果

- NISAとは… 投資で得た利益が非課税になる制度

- NISAと複利運用… 増えた利益をそのまま投資できるNISAは、利益の再投資でさらに利益を生む「複利」の効果を最大限に活かせる

- NISA 2つの投資枠… 自動でコツコツ積み立てる「つみたて投資枠」、大きいリターンも狙える「成長投資枠」がある→初心者ならつみたて投資枠から始めるのがおすすめ

つみたて投資枠との違いについては以下の記事でくわしく説明しています。

今日からできる「NISA×複利」のやり方

「複利ってすごい!」「NISAと組み合わせれば効果的なんだ」ということがわかってきたと思います。

でも、実際にどう始めたらいいの?

どんな商品を選べばいいの?

そんな疑問を感じた方のために、ここからは実践編。

今日からできる「NISA×複利」活用のステップを具体的に解説していきます。

まずは「複利でどのくらいお金が増えるのか?」を見てみましょう。

例:毎月3万円ずつ、年利5%を想定して20年積み立てる。※年利…1年間に発生する利益の割合

年利の想定は3〜5%が現実的です。

複利の力でお金がどれくらい増えていくのかをイメージできたら、いよいよNISAを始めてみましょう。

NISAを利用するには、まず「NISA口座」の開設が必要。NISAを取り扱っている証券会社や銀行で作ることができます。

これから投資を始める方には、手数料が低くスマホやパソコンから手軽に利用できる「ネット証券」がおすすめ。

口座の開設は無料で、手続きもすべてインターネット上で完了します。

<おすすめ証券会社>

| 証券会社 | 貯まるポイント | 使えるクレカ | 特徴 |

|---|---|---|---|

| 楽天証券 | 楽天ポイント | 楽天カード | 楽天グループサービスと連携でポイント貯まる |

| SBI証券 | Vポイント | 三井住友カード | 業界トップ・低コストで商品ラインナップ豊富 |

| マネックス証券 | dポイント | dカード マネックスカード | 外国株に強い・クレカのポイント還元率が高い |

3つの証券会社についてはこちらでくわしく説明しています。

NISA口座ができたら、商品を選びましょう。

プロが運用してくれるおまかせパック「投資信託」で、中でもインデックス型のものがおすすめです。

インデックス型はゆるやかながら着実に増やす投資スタイル。

「日経平均株価」や「S&P500」といったニュースで聞いたことのある株価の動きに合わせて、値段が上下するように作られた投資信託です。

手数料が安く、1つの会社ではなくたくさんの会社に少しずつ投資する形なので、どこか1社が調子悪くても大きく損しにくいのがメリット。

初心者さんや、手間をかけずコツコツ資産をふやしたい人、リスクをおさえつつ長期でふやしたい人にぴったりです。

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

- SBI・V・S&P500インデックス・ファンド

おすすめの銘柄についてはこちらでくわしくご紹介しています。

商品を選んだらいよいよ積立スタート!毎月いくら投資するかを決めましょう。

「お金に余裕がない…」という方も、最初は月1000円からで大丈夫。

大切なのは、ムリせず続けることです。

慣れてきたら、1000円→5000円→10000円→30000円と少しずつ金額を増やせばOK。スマホ代やサブスク代を見直せば、投資に回せるお金が見つかることもあります。

私も使っていないサブスクをやめたりWi-Fiを乗り換えて投資に回すお金を作り、最終的に月5万円まで増やしました。焦らず少しずつで大丈夫です!

金額を決めたら、証券口座で「自動積立」の設定をします。

といっても、投資信託と金額を選んで毎月の引き落とし日を指定するだけ。一度設定してしまえば、あとは自動でコツコツ投資が続くので手間いらずです。

複利の力を活かすには、「ほったらかしでも続く仕組み」がいちばんの味方。

ムリなくコツコツ、未来のお金を育てていきましょう。

複利を利用した投資は「始めたら放置」が基本ですが、年に1回だけチェックすることをおすすめします。

チェックする項目:

- 積立額に無理がないか

- 商品の運用状況(大きく問題がなければそのまま)

- ライフステージの変化(育児・住宅購入など)

下落しても「焦って売らない」ことが複利を守るコツ。「長期的には市場は右肩上がり」という前提で考えましょう。

「NISA×複利」活用術

- シミュレーション:複利の力を体感してモチベUP

- 口座開設をする:ネット証券がおすすめ

- 銘柄を選ぶ:インデックス型&低コスト商品を選ぶ

- 積立額を決めて積立スタート:無理なく継続できる金額で自動積立する

- 年1回見直しをする:状況確認&調整を習慣に

不安や疑問は「調べる&相談する」習慣を

分からないことが出てきたとき、ネットで調べるだけでなく、家計相談サービスや投資勉強会を活用するのも◎。

たとえば:

- FP(ファイナンシャルプランナー)無料相談

- 証券会社の初心者向けセミナー

- 主婦向けオンラインコミュニティやSNS

誰かと情報をシェアしながら進めると、不安が軽くなり、投資も楽しく続けやすくなります。

NISA×複利運用でつまずく理由

「コツコツ積立」が思ったより続かない

● つまずきポイント

つい買い物が増えて積立を止めてしまった

気が向いたときだけ積立している

毎月決まった額を出すのがプレッシャー

● 解説

複利を活かすカギは「時間」と「継続」。

積立が止まると、その分だけ将来の利益も減ってしまいます。

最初は月1000円でもいいので、生活に負担のない金額で積立を習慣化しましょう。

「コツコツ続ける」が複利運用の成功ルール。時間がじっくりお金を育ててくれます。

値動きに一喜一憂してしまう

● つまずきポイント

値下がりしたのを見て怖くなって解約してしまった

利益が出たらすぐ売った方がいいと思ってしまう

● 解説

長期の複利運用では、一時的な値動きは“ただの波”。

だから、値動きを毎日チェックするのはおすすめしません。

上がった・下がったに一喜一憂していると、「もうやめたほうがいいかも…」と不安になってしまうからです。

大切なのは、淡々と続けること。

相場を読むのはプロでも難しいけれど、感情に流されずルール通りに続けることは、誰にでもできる最強の戦略です。

「元本割れ=失敗」と思い込んでいる

● つまずきポイント

今マイナスだから損した!やめようかな…

減ることがあるなんて知らなかった

● 解説

投資信託は日々値動きがあるので、一時的に元本を下回ることは普通です。

でも、インデックス型のように「世界全体の経済成長」に合わせて動く商品であれば、短期では上下しても長期では右肩上がりになる傾向があります。

つまり、途中で少し減っても20年後には大きく育っている可能性が高いということ。

NISAで複利運用をするなら、“20年の視点”でじっくり育てる気持ちが大切です。

短期のマイナスでやめてしまうと、複利の恩恵も受けられなくなってしまいます。焦らずコツコツ続けることで資産を大きく育てます。

複利運用でつまずく理由

- 「コツコツ積立」が続かない複利は時間が経てば経つほど効果を実感できるしくみ。月1000円でもいいので、生活に負担のない金額で積立を習慣化する

- 値動きに一喜一憂してしまう感情に流されずルール通りに淡々と続ける。値動きチェックは月1回で十分

- 「元本割れ=失敗」の思い込みインデックス投資は、長期的に見ると右肩上がり傾向。20年かけてじっくり育てる気持ちで続ける

このように、正しい知識がないと、せっかくの「nisa × 複利」の効果を十分に活かせないまま終わってしまう可能性があります。

よくある質問

ここでは、「NISA×複利」で資産運用を始めようとする方が実際に感じやすい疑問や不安に対して、

やさしく・わかりやすく回答していきます。

- 少額でも「複利」の効果はありますか?

-

あります。むしろ少額だからこそ「時間」を味方につけて、複利効果を活かすことが重要です。

たとえば、月1,000円でも年利5%で20年間積み立てると、約40万円に成長します(元本24万円)。

「金額よりも期間」。コツコツ続けることが成功のカギです。 - つみたて投資枠と成長投資枠、どちらがいいの?

-

「つみたて投資枠」からのスタートがおすすめです。

この枠では、金融庁が基準を設けた「長期・積立・分散」に適した投資信託だけが購入できるため、

初心者でも安心して始められる設計になっています。- つみたて枠:コツコツ積み立てて、複利の効果を狙う

- 成長投資枠:慣れてきたら、個別株やETFにチャレンジも可能

まずはつみたて枠で基礎を固め、余裕があれば成長投資枠へ拡大しましょう。

- 損をするリスクが心配です…。

-

価格の上下は避けられませんが、「長期投資+分散投資」でリスクは軽減できます。

特に「全世界株式」や「米国株インデックス」などを選んでおけば、短期での値動きがあっても10年以上保有すれば多くの場合プラスになっているという実績があります。

また、積立投資は価格が安いときに多く買えるので、リスクを平均化する仕組みです。

- 積立設定したあとは本当に放っておいて大丈夫?

-

基本は「放置OK」ですが、年に1回くらいは確認しましょう。

積立投資の最大のメリットは「手間がかからない」ことですが、

- 積立が止まっていないか

- 家計の変化で積立額を見直す必要はないか

など、年1回の棚卸しをおすすめします。それだけで充分です。

- 家族に反対されそうで心配…

-

家計管理の一環として、「貯金+投資」の考え方を伝えてみましょう。

「投資=ギャンブル」というイメージを持つ方もいますが、NISAや投資信託を使った長期運用は、むしろ堅実な資産形成手段です。

実際、私は夫に「月3万円を将来の教育費に回したい」と具体的に伝えたら、納得して応援してくれましたよ。

- 途中でやめたり、引き出すことはできますか?

-

できます。積立NISAでも新NISAでも、資金が必要になればいつでも解約・引き出し可能です。

ただし、解約した年の非課税枠は復活しないので注意しましょう。

どうしても必要なとき以外は、できるだけ長く運用を続けるのがベストです。

- 投資信託の値動きが気になって落ち着かない…

-

アプリやサイトで毎日チェックしないのがコツです。

私自身、始めた頃は毎日チャートを見て一喜一憂していましたが、今では「確認は月1回見るだけ」と決めています。

感情を入れすぎず、習慣として積み立てを続けるのが成功の近道です。

まとめ:「複利」はコツコツ続ける人に味方する魔法です

「NISAを始めたいけど、どうしてお金が増えるのかよくわからない」

「投資は難しそうで一歩を踏み出せない」

そんな不安や疑問を持っている方にとって、「複利」の考え方はお金を増やすヒントになると私は思っています。

複利とは、「お金が “お金を生む” 力」を持つこと。

最初は少額の投資でも、時間をかけてじわじわと増えていくのが複利の魅力です。そして、NISAはその利益に税金がかからないから、複利のパワーを最大限に活かせる制度なのです。

私も結婚した当初は「貯金ゼロ」。

でも、少しずつ積み立てをはじめて、15年以上コツコツ続けた結果、気づけば1,000万円以上の資産を築くことができました。

家計のやりくりに悩む日もありましたが、「無理なく・毎月・自動で積み立てる」だけで未来は変わります。

投資は特別な人がするものではありません。

毎日の節約や毎月の積立の延長線上にある、賢いお金の増やし方です。

もし今、「何から始めればいいかわからない」と感じているなら、まずは証券口座を開設して、月1,000円からでも始めてみることをおすすめします。

あなたの未来に、「複利の魔法」がそっと力を貸してくれますように。