新NISAって実際いくらから始めればいいの?

お金そんなにないし、少額じゃ意味ないのかな…

そんなふうに感じていませんか?

いざ始めようとすると「毎月いくらが正解なのか」「どのくらい増えるのか」がわからず、なかなか一歩が踏み出せない方も多いと思います。

結論から言うと、新NISAは月5000円からでもOK。コツコツ続ければ、将来ちゃんと大きな成果につながる仕組みになっています。

この記事では、そんな新NISAの積立額について、

- 難しい言葉をできるだけ使わず

- 初心者さんでもわかりやすく

- いくら投資すればどれくらい増えるのかを具体的に

ポイントを押さえてご紹介します。

「投資に興味があるけど、ちょっと不安」

そんな方が読んだあとに「よし、私もできそう!」と思えるような内容を目指しました。

どうぞ気軽に読んでいってくださいね。

新NISAの基本をおさらい

まずは新NISAについてサクッとおさらいしましょう。

NISAをひと言でいうと、投資で得た利益に税金がかからない制度です。

本来約20%の税金がかかりますが、NISA口座を使うと利益をまるっとそのまま手元に残せるんです!これはすごく大きなメリット。

「つみたて投資枠」と「成長投資枠」2つの枠が使える

新NISAでは、2つの投資枠が使えます。

- つみたて投資枠:インデックス投資信託をコツコツ積み立てる枠。年間120万円まで使える

- 成長投資枠:株やETF、分配型の投資信託など少し攻めた投資にも使える枠。年間240万円まで使える

| つみたて 投資枠 | 成長投資枠 | |

|---|---|---|

| 投資上限 (年間) | 最大120万円 | 最大240万円 |

| 投資方法 | 積立のみ | 積立 or 一括 |

| 投資対象 | 長期・分散投資に適した投資信託 | 株式・一部の投資信託・ETF・REITなど |

| 特徴 | 金融庁の基準を満たす厳選した商品のみで 初心者でも安心 | より多様な商品に投資でき リターンも大きく狙える |

| 投資の スタイル | 積立設定で自動的にコツコツ投資 | 自分で銘柄を選ぶ |

| 難易度 | やさしい | 少し難しい |

| 向いてる人 | 初心者・忙しい人 | ある程度慣れた人・余裕がある人 |

2つ合わせて年間360万円まで投資OK。これらの利益がすべて非課税になります。

非課税期間は「無期限」

新NISAは非課税期間が無期限。

つまり、一度買った投資信託や株は、ずっと非課税で持ち続けることができるんです。5年でも10年でも、極端に言えば30年、40年と何年経っても税金がかかりません。

この「無期限」という仕組みのおかげで、

- 「今は月5000円しか投資できないけど…」

- 「育休が終わったら少し増やしたい」

- 「老後資金として、ずっと積み立てていきたい」

といったそれぞれのライフステージに合わせた投資のスタイルがとれるようになりました。

一生で使える上限は「1800万円」

新NISAでは、1人あたり元本1800万円まで非課税で投資できます。

- 「つみたて投資枠」+「成長投資枠」合計で1800万円まで

- 「成長投資枠」単独では最大1200万円まで

- 「つみたて投資枠」は単独で1800万円まで使える

さらにうれしいのは、売却したら翌年以降に売った分の投資枠が復活します。

「間違えて買っちゃった」「ちょっと現金が必要」なんてときは現金化できるので安心です。

新NISAのかんたんまとめ

- 新NISAは利益が非課税になるおトクな制度

- つみたて投資枠と成長投資枠、合わせて年間360万円まで投資できる

- 期間は無期限、生涯で1800万円までOK

次は「いくら投資すればどれだけ増えるのか?」を見ていきましょう!

NISAでは毎月いくら投資すればいい?

非課税で1800万円まで投資できるのはわかったけど、実際いくらから始めればいいの?

これ、多くの人が最初に悩むところです。

答えは「無理なく続けられる金額からでOK」です。

新NISAの本当の強みは続けることにあります。月5000円でも毎月積み立てていけば、将来しっかり結果がついてきますよ!

ここからは毎月の積立額ごとに「30年後にどうなるか?」をシミュレーションしていきます。

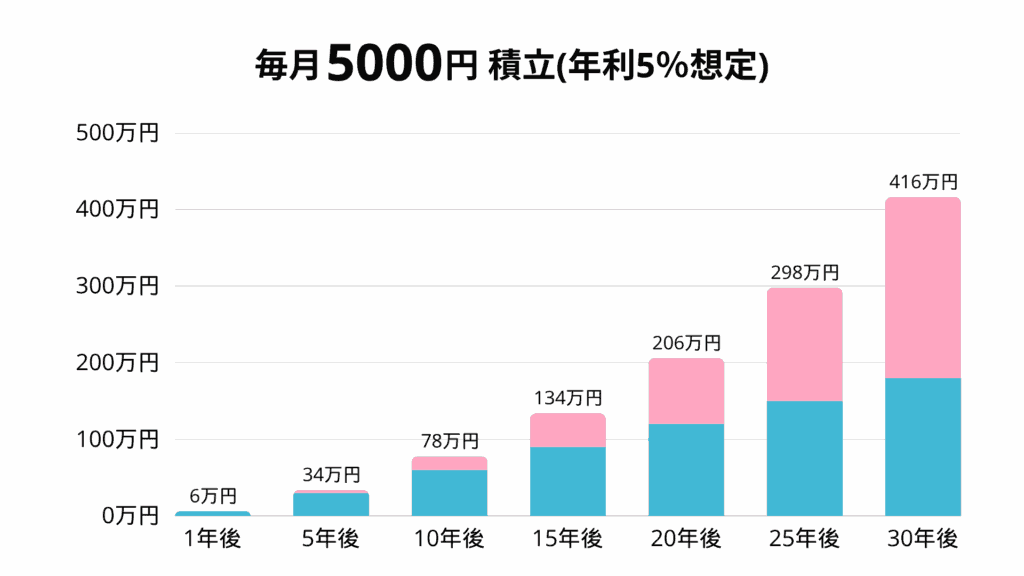

月5000円積み立て

30年後の運用資産額:約416万円

| 資産合計 | 元本 | 利益 | |

|---|---|---|---|

| 1年目 | 6万円 | 6万円 | 0万円 |

| 5年目 | 34万円 | 30万円 | 4万円 |

| 10年目 | 78万円 | 60万円 | 18万円 |

| 15年目 | 134万円 | 90万円 | 44万円 |

| 20年目 | 206万円 | 120万円 | 86万円 |

| 25年目 | 298万円 | 150万円 | 148万円 |

| 30年目 | 416万円 | 180万円 | 236万円 |

「まずは試してみたい」「おこづかい感覚で始めたい」人にぴったり。

少額でもしっかり利益が出て、30年後には元本の2倍以上に成長します。

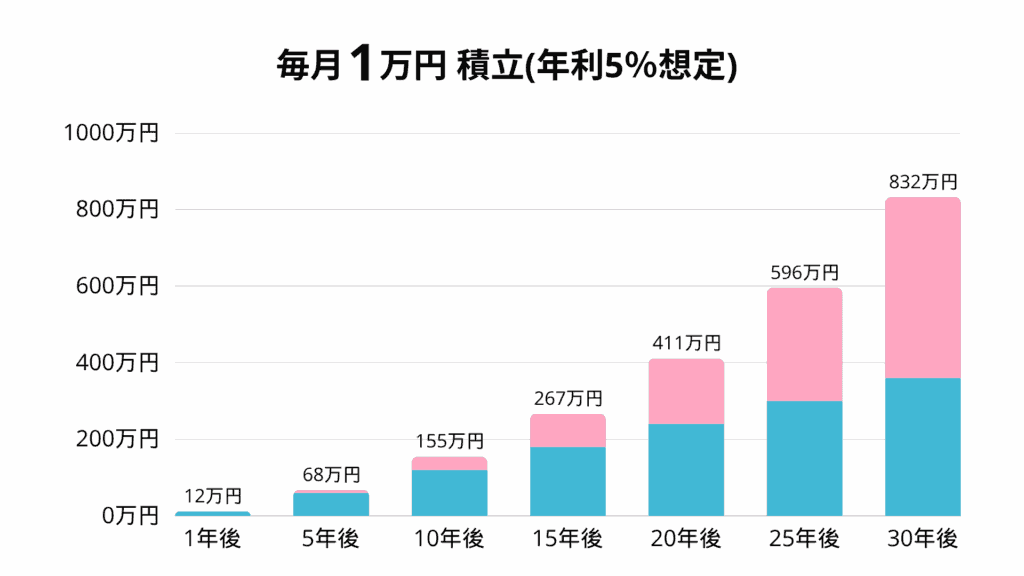

月1万円積み立て

30年後の運用資産額:約832万円

| 資産合計 | 元本 | 利益 | |

|---|---|---|---|

| 1年目 | 12万円 | 12万円 | 0万円 |

| 5年目 | 68万円 | 60万円 | 8万円 |

| 10年目 | 155万円 | 120万円 | 35万円 |

| 15年目 | 267万円 | 180万円 | 87万円 |

| 20年目 | 411万円 | 240万円 | 171万円 |

| 25年目 | 596万円 | 300万円 | 296万円 |

| 30年目 | 832万円 | 360万円 | 472万円 |

利益が元本を大きく上回り、複利効果を実感できる水準。

「老後資金の準備をコツコツ始めたい」人にちょうどいい積み立て額です。

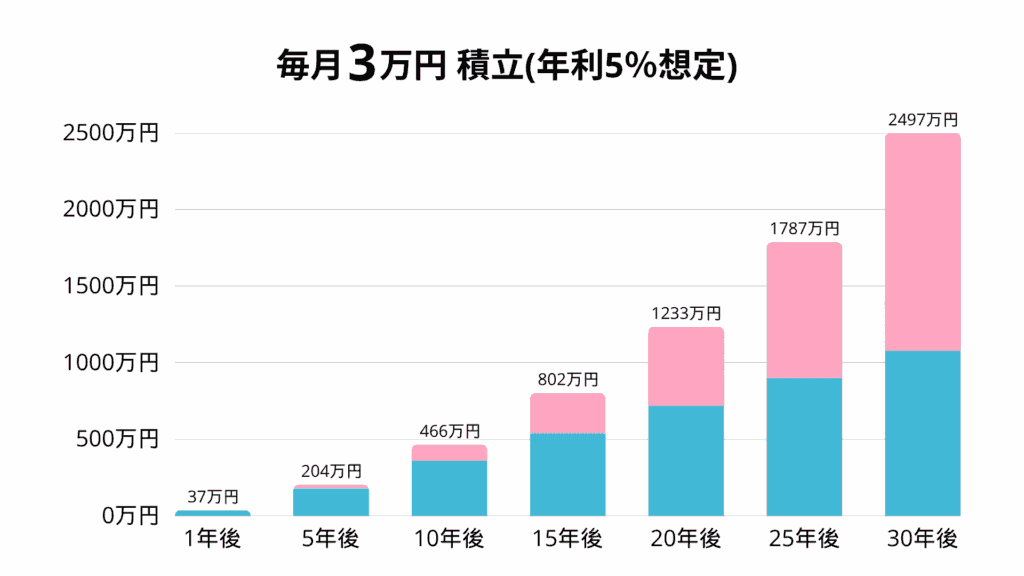

月3万円積み立て

30年後の運用資産額:約2497万円

| 資産合計 | 元本 | 利益 | |

|---|---|---|---|

| 1年目 | 37万円 | 36万円 | 1万円 |

| 5年目 | 204万円 | 180万円 | 24万円 |

| 10年目 | 466万円 | 360万円 | 106万円 |

| 15年目 | 802万円 | 540万円 | 262万円 |

| 20年目 | 1233万円 | 720万円 | 513万円 |

| 25年目 | 1787万円 | 900万円 | 887万円 |

| 30年目 | 2497万円 | 1080万円 | 1417万円 |

老後2000万円問題に備えるのに現実的なラインです。

長期で続ければ資産寿命のシミュレーションにも余裕が出るでしょう。

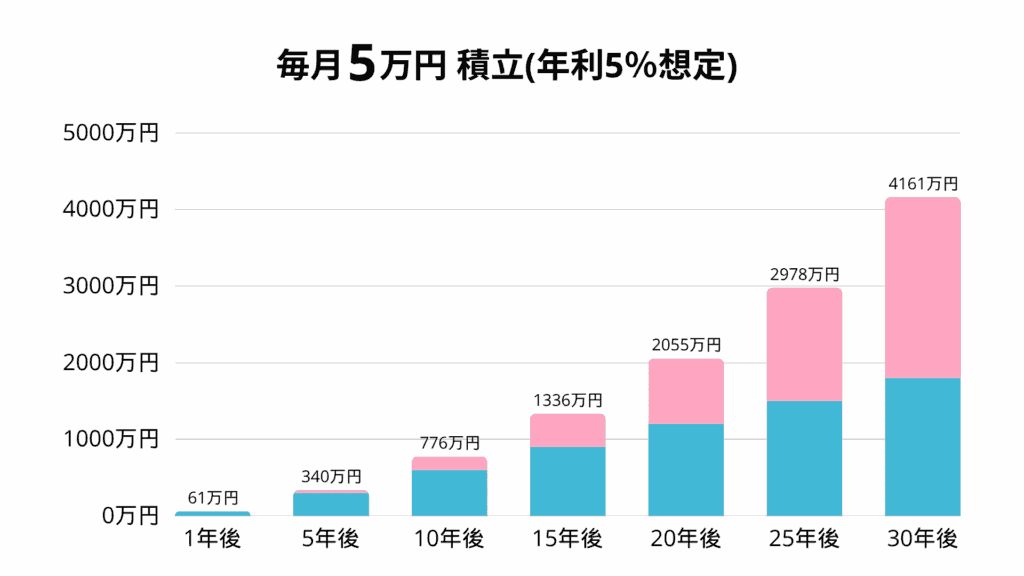

月5万円積み立て

30年後の運用資産額:約4161万円

| 資産合計 | 元本 | 利益 | |

|---|---|---|---|

| 1年目 | 61万円 | 60万円 | 1万円 |

| 5年目 | 340万円 | 300万円 | 40万円 |

| 10年目 | 776万円 | 600万円 | 176万円 |

| 15年目 | 1336万円 | 900万円 | 436万円 |

| 20年目 | 2055万円 | 1200万円 | 855万円 |

| 25年目 | 2978万円 | 1500万円 | 1478万円 |

| 30年目 | 4161万円 | 1800万円 | 2361万円 |

早くに始めれば「ゆとりあるセミリタイア」も視野に入る規模感。

新NISAの「生涯上限1800万円」を最短30年で到達できます。

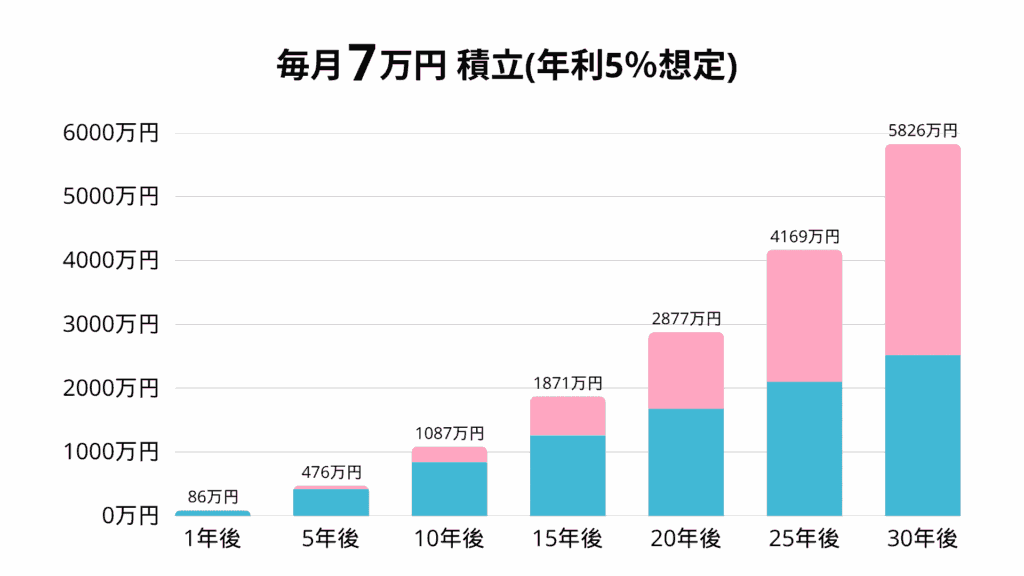

月7万円積み立て

30年後の運用資産額:約5826万円

| 資産合計 | 元本 | 利益 | |

|---|---|---|---|

| 1年目 | 86万円 | 84万円 | 2万円 |

| 5年目 | 476万円 | 420万円 | 56万円 |

| 10年目 | 1087万円 | 840万円 | 247万円 |

| 15年目 | 1871万円 | 1260万円 | 611万円 |

| 20年目 | 2877万円 | 1680万円 | 1197万円 |

| 25年目 | 4169万円 | 2100万円 | 2069万円 |

| 30年目 | 5826万円 | 2520万円 | 3306万円 |

「収入が多い方」「早期リタイア志向」の人に現実的な選択肢です。

投資額も大きくなりますが、利益のインパクトも絶大です。

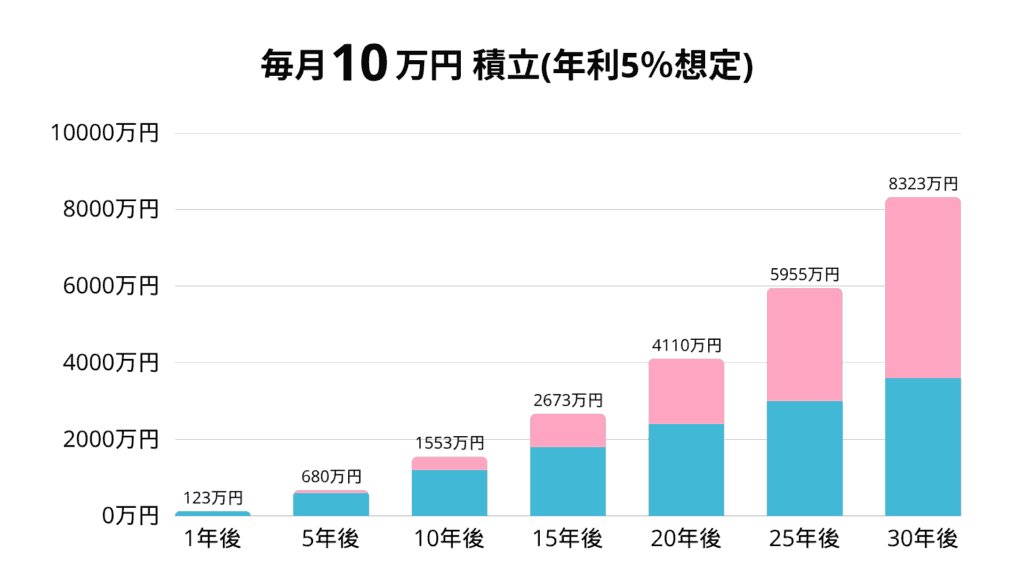

月10万円積み立て

30年後の運用資産額:約8323万円

| 資産合計 | 元本 | 利益 | |

|---|---|---|---|

| 1年目 | 123万円 | 120万円 | 3万円 |

| 5年目 | 680万円 | 600万円 | 80万円 |

| 10年目 | 1553万円 | 1200万円 | 353万円 |

| 15年目 | 2673万円 | 1800万円 | 878万円 |

| 20年目 | 4110万円 | 2400万円 | 1710万円 |

| 25年目 | 5955万円 | 3000万円 | 2955万円 |

| 30年目 | 8323万円 | 3600万円 | 4723万円 |

まさに「資産形成のフルスピード」。

毎月の余裕資金が十分ある方なら、将来に向けて非常に有力な戦略になります。

無理のない金額の決め方:2つのポイント

投資をはじめるにあたって、お金の不安がストレスになるような金額設定はNGです。

初心者の方が安心して投資を続けていくための「無理のない金額の決め方」2つのポイントはこちら。

- 生活費と投資資金はしっかり分ける

- 暴落が来ても焦らない金額にしておく

① 生活費と投資資金はしっかり分ける

投資に使うお金=“余裕資金”だけにする

投資は、「今すぐ使う予定がないお金」で行うのが鉄則です。

たとえば、毎月の家計の中で…

- 家賃・光熱費・食費などの生活費

- 急な出費に備えた生活防衛資金(目安として3〜6ヶ月分)

- 数年以内に使う予定がある教育資金・車・旅行代などの積立

こういったお金は、投資には使わないようにしましょう。

あくまで、「仮に増えなくても、当面困らないお金」で投資をする。

これが、心にゆとりを持ったまま続けるコツです。

生活費の5〜10%以内がはじめやすい

余裕資金の目安は「手取り月収の5〜10%」。

たとえば…

- 手取り20万円 → 月1万円の投資

- 手取り25万円 → 月1.5〜2万円の投資

このくらいなら、家計の中でもあまり圧迫感なくスタートできるはず。

もちろん、「それすらキツい…」と感じるなら月5000円からでもOK!

大事なのは、“無理なく続けられる金額”にすることです。

② 暴落が来ても焦らない金額にしておく

投資の世界では「下がるとき」も絶対にあります

「毎月コツコツ積み立ててるのに、ある日突然、評価額がガクンと減ってた…」

これ、誰にでも起こり得るリアルな投資体験です。

リーマンショック、コロナショック、世界の景気悪化――

10〜20%の下落は“珍しいこと”ではありません。

だからこそ、いざそうなっても焦って売ってしまったり、不安になって「もうやめたい」と投げ出したりしないように金額の設定が重要なんです。

心がザワつかない金額かどうか

たとえば、毎月の投資額が「3万円」だとして評価額が20%減ったときの損失感は…

1年間で36万円積み立て → 約7万円減って見える

それが「つらい」「生活が不安定になる」と感じるようなら、ちょっと金額を下げた方がいいサインです。

逆に、月1万円なら、同じ20%の下落でも年間で約2万円の含み損。精神的なダメージもぐっと軽くなります。

続けられる金額こそ最強の戦略

つみたて投資で成果を出す人に共通しているのは、「高額な資金を突っ込んだ人」ではなく、下がってもコツコツ積み立てをやめなかった人です。

新NISAは、非課税で“長く続ける人ほど報われる制度”。

だからこそ、どんな相場でもブレずに続けられる“自分にとってのちょうどいい金額”を見つけてくださいね。

投資金額の決め方まとめ

- 投資は余裕資金だけで行う、生活費に手をつけてまで増額しない

- はじめは生活費の5〜10%以内がおすすめ

- 無理なく続けられる金額にする

つみたて投資枠と成長投資枠、どっちを選べばいいの?

毎月の積立金額はわかったけど、つみたて投資枠と成長投資枠どっちを使えばいいのかな

まずは「つみたて投資枠」だけでOK!(迷ったらこれ)

投資がはじめての方はつみたて投資枠だけでOKです。

- 年間で120万円使える枠

- 月10万円まで投資できる

- 対象は金融庁が厳選した「長期・分散・積立」に向いている投資信託のみ

- 積立設定をして自動的にコツコツ投資できる

つまり、つみたて投資枠は初心者にとって「安全性と実績を兼ね備えた商品がそろっている安心設計の枠」。

コツコツ積み立てていけば複利効果もしっかり働いて、30年後には大きな資産形成につながります。

つみたて投資枠で購入する銘柄は以下の2つが人気です。

- オルカン=eMAXIS Slim 全世界株式(オールカントリー)

- S&P500=eMAXIS Slim 米国株式(S&P500)

以下の記事ではつみたて投資枠におすすめの銘柄を紹介しています。

【新NISAつみたて投資枠】人気&手数料が安いインデックス投資信託20選

株や配当金が出る投資信託をを買いたいときは「成長投資枠」

この枠では、つみたて投資枠で買える商品のほかにも、

- 国内・海外の株式

- 分配型の投資信託(配当金がもらえるタイプ)

- ETF(上場投資信託)

などが購入できます。

「つみたて投資枠では選べない銘柄を買いたい!」というときは成長投資枠の出番です。

ただし、選択肢が増えるぶん、商品によってリスクや仕組みが違ったり、分かりにくさもあるのが正直なところ。

だから、投資にまだ慣れていないうちはまずつみたて投資枠に集中するのがよいでしょう。

ちなみに、成長投資枠でも、積立設定をすることでつみたて投資枠と同じように毎月コツコツと購入することはできますよ

同じ銘柄をつみたて投資枠と成長投資枠で買っても複利効果は変わらない

つみたて投資枠で買える商品は、成長投資枠でも購入できます。

そこで浮かんでくるのが、

「同じ投資信託を積立投資枠と成長投資枠の両方で買ったら、複利が効かなくなるって本当?」

という疑問。

でも、安心してください。同じ商品を両方の枠で買ってもちゃんと複利効果は働きます。

複利とは、「利益が利益を生むしくみ」のこと。

枠の種類が違っても、運用して増えた利益が再投資されていけばちゃんと複利は効いていきます。

複利でお金が増えるしくみについては以下の記事でくわしく解説していますので、気になる方は読んでみてくださいね。

「複利」の効果とは?NISAでお金が増える仕組みをかんたん解説

つみたて投資枠と成長投資枠の使い方まとめ

- はじめての人はまずつみたて投資枠でスタート

- つみたて投資枠では選べない銘柄や株にチャレンジしたい人は成長投資枠

- 同じ商品を両方の枠で買っても複利効果はちゃんと働く

まとめ:積立投資は月5000円でもやる意味あり

新NISAは少額からでもムリなく始められる制度。

月5000円でも、1万円でも、今できる範囲でコツコツ続けていけば、その積み重ねが数年後・数十年後の安心につながっていきます。

大きな金額を一気に入れる必要はありません。毎月ムリなく淡々と積み立てていくことこそが、資産を育てるいちばんの近道。

上がるときもあれば、下がるときもあるのが投資の世界。どんな時でもコツコツ続けられた人が、最終的に大きな安心を手に入れられるのが「積立投資」の強さです。

思い立ったときがはじめどき。NISAで積立投資をして、未来の安心を手に入れましょう。