「老後資金、どうしよう…」

「貯金だけじゃなかなかお金が増えない…」

「教育費の準備って、何から始めればいいの?」

そう感じている方は、きっと少なくないと思います。

そんな私も、かつては同じような気持ちを抱えていました。

でも、「複利(ふくり)の力」を知ってから、私のお金に対する考え方が変わったんです。

私は、普通の主婦として投資信託をコツコツ積み立てながら、1,000万円の資産を築くことができました。特別な才能があったわけではありません。ただ、「複利」のしくみを味方にしただけなんです。

この記事では、

- 単利と複利の違い・比較

- どんな人に向いているか

…などを、初心者の方にもわかりやすくお話ししていきます。

「投資ってちょっと難しそう…」と感じている方こそ、ぜひ気軽に読んでみてくださいね。

長くコツコツ続けるほど、未来は大きく変わりますよ。

単利と複利ってなに? 違いをわかりやすく解説

投資を始める前に、ぜひ知っておいてほしい大事な考え方が「単利(たんり)」と「複利(ふくり)」です。

ちょっと聞き慣れない言葉かもしれませんが、家計を預かる私たちにとって、とっても役立つ知識なんです。

この2つの違いを知っておくと、お金の増やし方がグッと変わってきますよ。

単利とは?——「貯金型」のふえる仕組み

「単利(たんり)」というのは、最初に預けたお金(元本)にだけ毎年同じ金額の利息がつく仕組みのこと。銀行の定期預金のイメージです。

たとえば、100万円を年利5%で運用した場合、毎年5万円の利益が出ます。

総額 = {1 + (年利 × 運用年数)} × 元本

こんな感じでふえていきます:

- 1年後:100万円 × {1 + (0.05×1)} = 105万円

- 5年後:100万円 × {1 + (0.05×5)} = 125万円

- 10年後:100万円 × {1 + (0.05×10)} = 150万円

- 15年後:100万円 × {1 + (0.05×15)} = 175万円

- 20年後:100万円 × ({1 + (0.05×20)}= 200万円

つまり、最初の100万円に対して毎年決まった額だけ増えていくのが「単利」なんですね。

シンプルでわかりやすいのが単利のメリットです。

複利とは?——「お金が自分でふえていく」魔法のような仕組み

「複利(ふくり)」は、利息が利息を生む仕組み。つまり、増えた分にもどんどん利息がついていくんです。

ちょっと難しく感じるかもしれませんが、イメージとしては雪だるまを転がしていくようなもの。最初は小さくても、コロコロと転がしていくうちにどんどん大きくなっていく…それが「複利の力」なんです。

総額 = 元本 × (1 + 利率)投資期間

たとえば、100万円を年利5%で複利運用すると:

- 1年後:100万円 × (1 + 0.05)1 = 105万円

- 5年後:105万円 × (1 + 0.05)5 ≒ 127.6万円

- 10年後:100万円 × (1 + 0.05)10 ≒ 162.9万円

- 15年後:100万円 × (1 + 0.05)15 ≒ 207.9万円

- 20年後:100万円 × (1 + 0.05)20 ≒ 265.3万円

毎年の利益が「利益にも利益を生む」状態になるから、時間がたつほど加速的にふえていくのが複利のすごいところです。

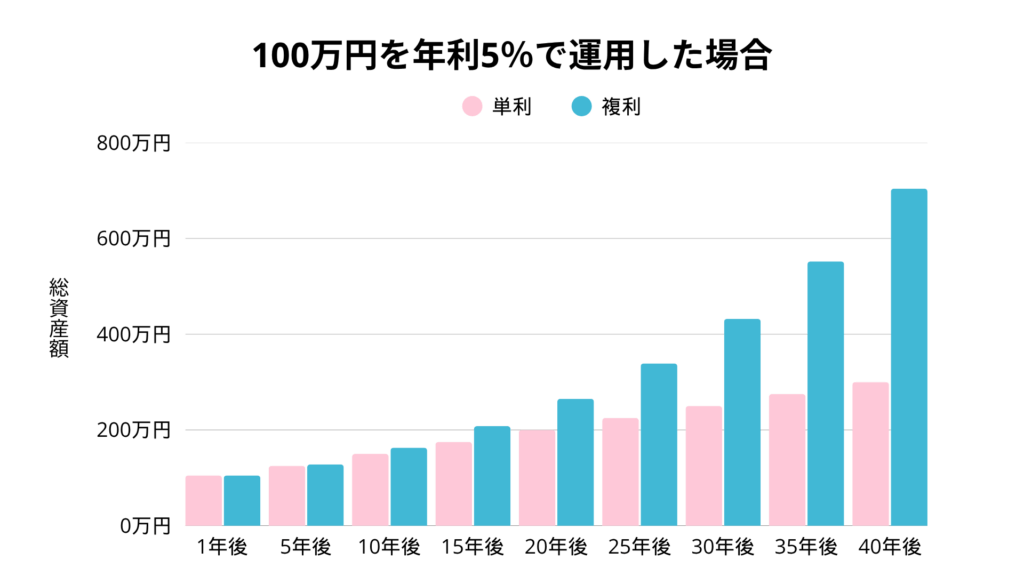

【比較】単利 vs 複利(年利5%の場合)

元本100万円を年利5%で運用したときの比較は以下のとおり。

| 単利 | 複利 | |

|---|---|---|

| 1年後 | 105万円 | 105万円 |

| 5年後 | 125万円 | 約127.6万円 |

| 10年後 | 150万円 | 約162.9万円 |

| 15年後 | 175万円 | 約207.9万円 |

| 20年後 | 200万円 | 約265.3万円 |

| 25年後 | 225万円 | 約338.6万円 |

| 30年後 | 250万円 | 約432.2万円 |

| 35年後 | 275万円 | 約551.6万円 |

| 40年後 | 300万円 | 約704万円 |

運用を始めたばかりの頃は、単利も複利もそんなに変わりません。でも15年くらいたつと少しずつ差が出てきて、40年後にはなんと利益が2倍以上の差に…!

同じ「年利5%」でも、単利と複利では「増え方の仕組み」がぜんぜん違います。複利は増えた分にもまた利息がつくから、長く続けるほどグンと増えやすくなるんです。

だからこそ、焦らずコツコツ。

「長く続けて、複利の力を味方につける」――これが、ムリなくお金を育てるコツです。

グラフで表すとこんな感じ。

まとめ:単利と複利の違い

| 単利 | 複利 | |

|---|---|---|

| 利益がつく対象 | 元本だけ | 元本+それまでに増えた利息 |

| お金の増え方 | ゆっくり | 年数がたつほど加速する(雪だるま式) |

| どんなお金を運用するといい? | 数年以内に使う予定のお金 | 使う予定がないお金・余裕資金 |

| 商品の例 | 定期預金など | 投資信託や株式など |

単利はこんな人・場面におすすめ

単利は、短期間で使う予定のお金を預けたい方、なるべくリスクをとりたくない方にぴったり。

たとえば、数年以内に使う教育費の一部や、生活防衛費の預け先として選ぶのも一つの方法です。

計算もカンタンなので、「とりあえず安心な運用から始めたい」という方にも向いています。

複利はじっくり増やしたい人にぴったり!

複利の本領は「時間が経つほどどんどん増える」ところにあります。

たとえば、毎月コツコツ積み立てていく投資信託などではこの複利の力がフル活用できます。

最初はゆっくりでも10年、20年と続けていくと大きなお金を準備することも可能。老後の資金やお子さんの進学費用など、少し先に使うお金を用意するのに向いています。

インフレにも強く、長い目で見て安心できる方法です。

単利と複利のよくある質問

- 同じ利回りなら、単利でも複利でも増え方はそんなに変わらないんじゃないの?

-

パッと見は同じ利回りでも、「増え方の仕組み」が違うので、時間がたつと大きな差になります。

たとえば、単利は「毎年5%ぶんだけ増える」ので、毎年の同じ金額のおこづかいがずっともらえるような感じです。

一方、複利は「利益で増えた分にも利息がつく」ので、おこづかいが毎年ちょっとずつ増えていくイメージ。

最初は同じでも、10年後・20年後の利益がぜんぜん違うんです!

だから、長く続けて「複利を味方にすること」がとっても大事です。

- 利率(利益の割合)が下がったら複利でも意味がないんじゃない?

-

たしかに利率が下がると、増えるスピードはゆるやかになります。

それでも、それでも複利の効果はしっかりあります!

たとえば、年5%が年3%になったとしても、「元本+増えた分」にまた利息がついていくので、時間をかければかけるほどちゃんと増えていきます。

「料理の火を弱めても、コトコト煮ればちゃんと味がしみる」みたいなイメージです。焦らず、じっくり育てるのがコツですね。

- 複利って銀行預金でもできるの?

-

銀行への預け入れでも理屈上は複利になります。普通預金口座は、利息が元本に足されていってその合計にまた利息がつきます。

でも、今の銀行の利息はとっても低いので、実感としてはあまり増えた感じがしないかもしれません。

「複利の力」をしっかり感じたいなら、利回りが高めの投資信託などがおすすめです。

- 毎月の積立額が少なくても複利の効果はある?

-

もちろんあります!

たとえ1万円ずつの積立でも、続けることで“利息が利息を呼ぶ”ようになるんです。「ちりも積もれば山となる」「雪だるま式に増える」って、まさにこのこと。

積立額が少なくてもコツコツ続けるのが正解です。

- 複利はいつから効果が出るの?

-

複利の効果は、最初の数年ではあまり目立ちません。

でも、10年、15年、20年と続けていくと「増えるスピード」がぐんと早くなっていきます。

時間を味方につけてじっくり長く続けましょう。

- 途中でお金を引き出したら複利の効果はどうなるの?

-

途中でお金を引き出すと、そのぶん「元本」が減ってしまうため、どうしても複利の効果は小さくなってしまいます。

せっかく少しずつ育ってきたお金の増える力が弱まってしまうんですね。

だから途中で取り崩すことはなるべく避けて、できるだけ長く保有し続けるのが大切です。

複利の力をしっかり活かすためには、「使う予定がないお金」や「余裕のある資金」で運用するのが安心です。

まとめ:複利でコツコツは最強の資産形成術!

単利と複利の違いを知ると、将来の資産に大きな差が生まれます。

単利は短期間で使うお金やリスクを抑えたい方におすすめです。

複利は使う予定のない余裕資金をコツコツ増やすのにぴったり。老後資金やお子さんの教育費など、少し先に使うお金を準備するのに向いています。

複利の力を活かすには、「再投資」「長く続けること」「毎月の積み立て」がを心がけましょう。

複利の増え方は最初ゆっくりですが、10年、15年と続けるうちに増えるスピードがグンと速くなります。

途中で引き出すと効果が弱まるので、できるだけ長く続けるのがポイントです。

複利の力を味方につけて、資産をぐんと増やしてくださいね。